Автор: Виталия Румянцева

Займы физическим лицам остаются самым динамичным сегментом банковского сектора. Ускорение инфляции, стагнация реальных доходов российских семей регулярно приводят население к дверям кредитных учреждений. Без одолженного рубля не справляются и жители Орловской области, где спрос на ссуды в последнее время вырос значительно.

Нагрузка увеличивается

На сайте Центробанка РФ появилась информация о долговых обязательствах россиян, в том числе и жителей нашего региона. По данным на 1 сентября этого года, по объемам ежемесячного кредитования орловцы занимают одно из последних мест в ЦФО. Жители соседних регионов одалживают больше, но связано это с тем, что банки охотнее кредитуют туляков, калужан, курян и т.д., а вот процент одобренных займов у закредитованных орловцев ниже.

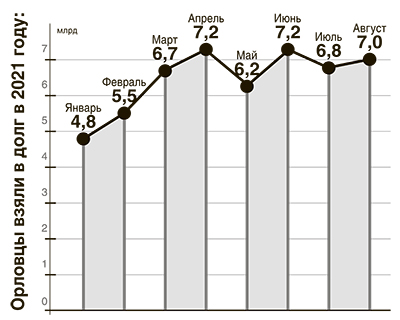

Несмотря на это, по информации официального регулятора, спрос на займы у орловцев вырос. Так, на 1 сентября 2020 года мы одолжили в банках с начала года 38,4 млрд рублей, на 1 сентября 2021-го – уже свыше 51,4 млрд. Общая долговая нагрузка орловцев достигла 92,6 млрд рублей. В том числе просроченная задолженность – 3,9 млрд рублей. Подрос на 25% и средний размер потребительского кредита – до 320 тыс. рублей. Удлинился срок возврата ссуд – до 33 месяцев. К слову, в начале года средняя сумма потребзайма находилась в диапазоне 257 тыс. рублей.

Соотношение среднедушевого долга по кредитам и годовой зарплаты, по данным кредитных бюро, составляет 68,6%. Если пересчитать объем задолженности перед банками в среднем на каждого жителя, то он будет равен 220,3 тыс. рублей. Для справки: суммарный долг, приходящийся на одного экономически активного жителя страны, составляет 227 тысяч.

Получается, что сегодня целый пласт населения Орловской области буквально выживает за счет кредитов. Причем речь идет не о том, как купить машину или квартиру с помощью заемных средств. Многие оформляют займы до зарплаты, потому что денег не хватает даже на самое необходимое – лекарства, продукты питания, оплату коммунальных услуг.

Впрочем, это общероссийская тенденция.

Бьем рекорды

Кредиты, а именно займы наличными, помогают населению нашей страны сводить концы с концами. По данным «Объединенного кредитного бюро» (ОКБ), хранящего информацию о кредитах 97% банковских заемщиков, в августе россияне взяли ссуд наличными на общую сумму 612 млрд рублей (из них 2,5 млрд пришлись на Орловскую область). Это максимальный объем средств, которые получили заемщики в этом сегменте за один месяц, за всю историю банковского сектора. Предыдущий рекорд был установлен в апреле – тогда заемщики взяли ссуды на 610 млрд рублей.

Средний размер кредита наличными составил 338 тыс. рублей. Год назад – 325 тыс. Полная стоимость займа (ПСК, процентная ставка плюс иные обязательные платежи) выросла с 15,8% годовых в июле до 15,9% в августе.

«Выдачи кредитов наличными в августе установили рекорд за счет значительного увеличения числа заемщиков. Например, в последнем летнем месяце россияне традиционно обращаются в банки из-за сезона отпусков и необходимости подготовить детей к началу нового учебного года», – пояснил Артур Александрович, гендиректор ОКБ.

Всего россияне должны банкам свыше 23,2 трлн рублей. Объем просроченной задолженности превысил 1 трлн рублей.

Просрочка тоже растет

Как пояснили «Российской газете» в пресс-службе Банка России, просрочка выросла главным образом в сегменте потребительского кредитования на фоне его быстрого роста. За август этого года проблемные долги россиян увеличились на 10 млрд рублей (плюс 1%), а с начала года – на 73 млрд (плюс 7,9%).

Директор банковских рейтингов Национального рейтингового агентства Константин Бородулин уточнил, что с начала года ссудный портфель гражданам вырос на 17,9% (в абсолютном значении 3,5 трлн рублей), за август рост составил 2,35% (+ 471 млрд). Это повлияло на увеличение просрочки, уточнил он. Учитывая стремительный рост выдач, ослабление риск-политик банков и повышение закредитованности населения, в ближайшее время можно ожидать существенного роста просроченной задолженности.

«В случае перегрева банковского рынка (в первую очередь в сегменте потребительского кредитования) динамика просрочки может смениться резким ростом ее доли, особенно при сохранении повышенной инфляции и недостаточно быстром восстановлении реальных располагаемых доходов заемщиков – физических лиц. Во избежание такого сценария развития событий в 2022 году все более целесообразными представляются количественные ограничения выдач новых кредитов», – считает управляющий директор отдела валидации АО «Эксперт РА» Юрий Беликов.

Ранее председатель Банка России Эльвира Набиуллина заявляла, что сложившаяся ситуация на рынке потребкредитования потребует от ЦБ быстро перейти к прямым запретам на выдачу отдельных ссуд. Регулятор утвердит эти меры сразу же, получив необходимые полномочия. Соответствующий законопроект внесен и в Госдуму, однако пока не принят из-за разногласий с правительством. Если он будет утвержден, ЦБ сможет запрещать банкам и микрофинансовым компаниям выдавать некоторые виды ссуд сверх установленной нормы.